Сдаваться в налоговую или нет? Живущих за границей граждан РФ обязали отчитываться в ФНС

Реклама в «Живом Берлине»: liveberlin.ad@gmail.com

Фото: depositphotos.com

Если вы живете постоянно за границей, то скорее всего у вас есть счет в заграничном банке. По российским законам, вы обязаны проинформировать об открытии этого счета российскую налоговую инспекцию. Далеко не все делают это.

И вообще, вопрос «информировать или не информировать» довольно активно обсуждается в среде экспатов, и это обсуждение даже выплескивается порой в «большую прессу». Еще недавно многие издания публиковали статьи на эту тему, в которых рассказывали о законодательстве в этой области и объясняли, что лучше действовать по закону и тогда проблем не будет.

Увы, то ли сознательно, то ли умышлено, в этих статьях речь шла только о законах, и умалчивалось о такой замечательной вещи, как российские подзаконные акты. А они, эти акты, не только существуют, но и устроены таким образом, что буквальное следование им может превратить вас в уголовного преступника, в то время как игнорируя закон, вы отделаетесь лишь административным штрафом.

Иными словами, валютное законодательство выстроено так, что и исполнение закона, и его игнорирование с высокой вероятностью повлечет для вас наказание. И вам в реальности приходится выбирать не между «исполнением и неисполнением закона», а тем, в каком случае наказание окажется для вас более приемлемым.

Итак, какие последствия наступят если вы сообщите в свою налоговую об открытии счёта за границей?

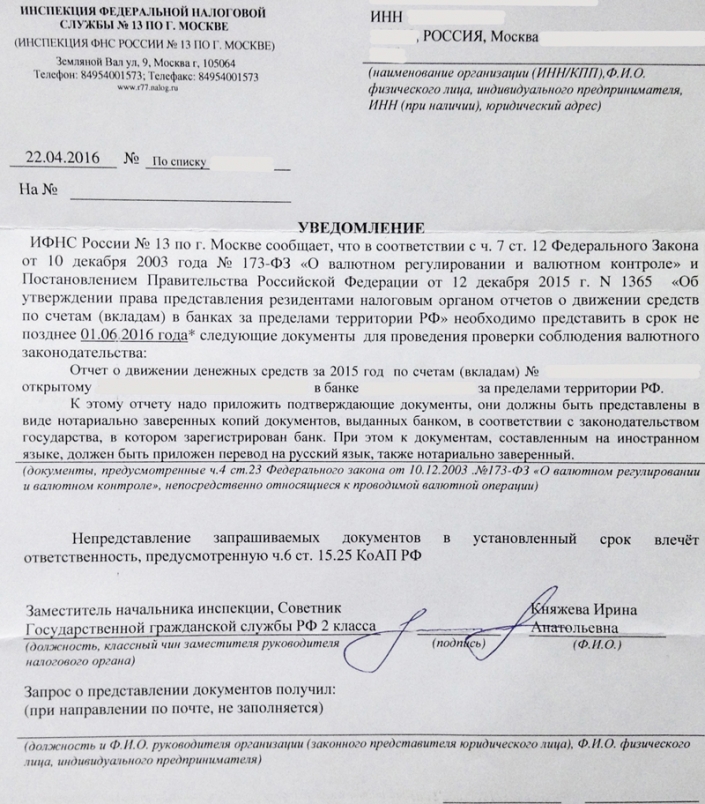

Для начала, в условленный срок вы получите вот такое письмо.

В нем вам объяснят, что вам нужно не просто предоставить в российскую налоговую данные о движении средств по вашему зарубежному счету, но и нотариально заверить их «по законам страны пребывания банка», сделать нотариально-заверенный перевод, и при необходимости — апостилировать.

Правда, справедливости ради, надо заметить, что когда несколько недель назад история с этими письмами попала в прессу, налоговая инспекция официально заявила, «Требовать подтверждающие документы вместе с отчетом неправомерно».

И это правда.

Вместе с отчетом вы эти подтверждающие документы сдавать не обязаны. Но это не значит, что вы не обязаны их сдавать вообще. Вы их должны будете дослать после сдачи отчета, по требованию налоговой в течение двух недель. Избежать этого вряд ли удастся, поскольку ваша обязанность предоставлять подтверждающие документы хотя и не установлена прямо в законе «О валютном регулировании и валютном контроле», но прописана в подзаконном акте – «Постановлении правительства РФ № 1365 от 12.12.2015 года».

Правда там не написано напрямую, что вы «обязаны», но там написано, что налоговая «вправе их от вас потребовать», и, как вы понимаете, в российских реалиях – это практически одно и то же. Так что налоговая поступает гуманно: требуя отчет вместе с подтверждающими документами, избавляет вас от двойного труда.

Чем грозит для вас сдача отчета вместе с подтверждающими документами?

Если вы живете в России, то вы будете наказаны незапланированной ежегодной поездкой в ваш заграничный банк, беготней к нотариусу, переводчикам, в консульство за апостилированием, и общими суммарными расходами в пару-тройку тысяч басков на каждую сдачу отчета.

Но это только если по вашему счету нет никакого движения. Если движение есть, то все значительно печальнее. Помните, как у Войновича, в Москве-2042, можно было пользоваться фотоаппаратами, но запрещено пользоваться светочувствительными материалами. Вот точно так же и в России с валютным законодательством.

Вы можете без ограничений открывать зарубежные счета, но вам запрещено проводить по этим счетам любые операции, кроме тех, что явным образом прописаны в законе. Перечень разрешённых операций перечислен в том же законе о валютном регулировании – статья 12, пункт 5. Он совсем небольшой: переводы с российских счетов, пенсия, оплата за аренду жилья, зарплата, социальные выплаты, возврат ошибочных платежей…

А вот доходы, не являющиеся зарплатой, вы перечислять на ваш зарубежный счет права не имеете. Если перечислили, то вам грозит конфискация этих средств — статья 15.25 п.1 КОАП. Таково будет ваше наказание, если вы живете постоянно в России и имеете счета за рубежом.

Если же вы живёте за рубежом постоянно, то всё вышеперечисленное вроде бы вам не грозит. Вы не валютный резидент России – это вас не касается. И вы не налоговый резидент России. Во всяком случае – это вы так думаете. Но вы не правы. Потому что

Ну вот хотя бы разъяснение Федеральной налоговой службы от 11 декабря 2015 г. № ОА-3-17/4698. Для тех, кому лень читать – процитирую:

«Из положений международных договоров Российской Федерации об избежании двойного налогообложения, следует, что физическое лицо может рассматриваться в качестве налогового резидента России, если оно располагает в ней постоянным жилищем. При этом наличие постоянного жилища подтверждается фактом нахождения жилого объекта в собственности, либо действующей постоянной регистрацией по месту жительства в России.

Таким образом, сам по себе факт нахождения физического лица в Российской Федерации менее 183 календарных дней в течение налогового периода (календарного года), по мнению ФНС России, не приводит к автоматической утрате статуса налогового резидента Российской Федерации».

Реклама в «Живом Берлине»: liveberlin.ad@gmail.com

Если вы не поняли, скажу кратко: в соответствии с международными договорами, которые, понятное дело, имеют приоритет над налоговым кодексом РФ, если у вас есть недвижимость в России или сохранилась российская регистрация, то вы обязаны платить в России налоги со всех своих зарубежных доходов, даже если вы не живете в России и не были в России сто лет.

Конечно, пока вы не показываете носа в Россию – вы недосягаемы. Но стоит вам въехать хотя бы на один день, вы автоматически становитесь преступником. Сам факт пересечения Российской границы лишает вас статуса валютного нерезидента на 12 месяцев.

При этом, поскольку в законе не содержатся указания на начальные или конечные даты для отсчета 12-ти месячного периода, то речь идет фактически о периоде в 24 месяца, так как в зависимости от целей и потребностей контролирующих органов, они могут произвольно отсчитать их, как «назад», так и «вперед» от даты въезда.

А раз вы с момента въезда лишились статуса валютного нерезидента, то у вас автоматически возникает обязанность проинформировать налоговые органы о ваших зарубежных счетах, на вас автоматически вешается ответственность за то, что вы не проинформировали российскую налоговую об уже открытых зарубежных счетах, и у вас возникает обязанность предоставить нотариально-заверенную отчётность по вашим зарубежным счетам, а так же обязанность оплатить штраф за ваши валютные операции за рубежом в размере полученных за рубежом доходов. И если контролирующие органы сработают оперативно, то вас уже могут не выпустить из России до исполнения всего вышеперечисленного.

Но это пока только административная ответственность.

А вот если, не дай бог, у вас осталась в собственности в России квартира или дача, или вы не выписались с места регистрации при отъезде за рубеж, то это, в соответствии с письмом № ОА-3-17/4698 ФНС России означает, что вы уклонялись от уплаты налогов в России со своих зарубежных доходов в течение всего периода пребывания за границей, а это уже, при желании, вполне можно подвести под уголовную статью.

Конечно, всё вышеописанное не обязательно произойдёт, если вы въедете в Россию. Строгость законов, как известно, компенсируется необязательностью их исполнения. Да и вряд ли вы со своими зарубежными копейками вызовете достаточный интерес, чтобы на вас тратить силы и ресурсы.

Но тем не менее, подобный сценарий развития событий необходимо иметь ввиду, обстоятельства могут сложиться так, что он вполне может стать и реальностью.

Я рассказал, что грозит вам, если вы сообщите в налоговую о своем зарубежном счете.

А что грозит, если вы не сообщите?

В этом случае, согласно КОАПу, вам грозит пять тысяч рублей штрафа при первичном и двадцать тысяч при повторном нарушении. Это в том случае, если у налоговой инспекции будут реальные, юридически значимые доказательства наличия у вас заграничного банковского счета, о котором вы её не проинформировали. А получить такие доказательства, если вы ей сами себя не сдадите, у неё в настоящее время способов почти нет.

Есть еще один нюанс, о котором мало кто задумывается: требование об информировании об открытии заграничного счёта действует в отношении вас лишь до того момента, пока против вас не открыто административное производство в рамках КОАП. Как только такое производство возбуждено — вступает в действие статья 51 Конституции РФ: никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников, — и вы уже не обязаны сообщать кому-либо о ваших зарубежных счетах и движении средств по ним.

Ну вот собственно и всё. Я обрисовал для вас последствия, которые наступят в том случае, если вы проинформируете или не проинформируете налоговые органы о своем зарубежном счёте.

Советов и рекомендаций никаких не даю. Мои читатели — взрослые разумные люди, способные принять правильное решение на основе полученной информации.

Забегая вперёд, скажу, что счёт за границей можно иметь и не открывая его формально и тем самым избегая необходимости «стучать» на себя в налоговую. Но об этом уже в другой раз.

Ссылки:

- Немцы стали выдавать россиянам меньше шенгенских виз.

- Неудачная фраза обошлась в 928 миллионов евро.

- В Берлине запретили сдавать квартиры на Airbnb.

- Всех, кто незаконно сдает туристам квартиры в Берлине, возьмут на карандаш.

Не могли бы Вы пояснить насчет уклонения от уплаты налогов в России со своих зарубежных доходов. Разве соглашения об избежании двойного налогообложения не говорят о том, что с заграничных доходов я должен платить налоги только за границей, а с доходов в России платить налоги в только России?

В соответствии с договором об избежании двойного налогообложения, значительная часть видов доходов, полученных, допустим, в Германии налоговым резидентом России (а этот статус очень не просто утратить сейчас, как рассказано в статье) облагается налогами именно в РФ. Соответственно, определенная часть людей, постоянно проживающих в Германии, оставаясь при этом налоговыми резидентами РФ (например, есть квартира или не выписались), попадает в зону описанного в статье риска.

Так может быть лучше платить налоги в России, а не в Германии? Меньше выйдет. Или я не понял.